中泰证券:给予凯文教育增持评级

中泰证券股份有限公司张骥近期对凯文教育进行研究并发布了研究报告《凯文教育首次覆盖:深耕教育多元布局,盈利拐点渐行渐近》,本报告对凯文教育给出增持评级,当前股价为3.91元。

凯文教育(002659)

报告摘要

核心观点:我们认为当前股价虽尚未包含盈利预期,但公司业绩持续向好趋势明确,盈利拐点将至,股价有望随基本面逐步改善而走出底部区间。

首次覆盖,给予“增持”评级。我们预计,公司24/25/26年的营业收入为3.07/3.85/4.92亿元,增速21%/26%/28%,归母净利润0.10/0.58/1.09亿元,增速120%/489%/88%。我们认为:1.2018年公司更名凯文教育至今,公司股价与业绩的相关程度不高,当前股价尚未包含盈利预期;2.近年来公司商业模式有重大变化,未来业务和发展趋势未体现在过往财报中;3.凯文教育业绩的边际改善趋势明显,股价整体仍处于低位。基于以上,首次覆盖,给予“增持”评级。

北京海淀国资委为实控人的多元教育集团。公司实控人为北京市海淀区国资委,主要业务板块包括K12学校运营业务、产教融合业务以及培训服务业务。K12学校运营业务为两所北京凯文K12学校的运营服务以及凯文教育品牌的轻资产扩张;产教融合业务为公司在职业教育方向的布局,主要为轻资产的校企合作项目;培训服务业务为非学科类培训以及北京市西山滑雪场的运营。

凯文教育的商业模式以学年制为主。凯文教育的核心业务是学年制的教育模式,弹性弱,但粘性强。学年制即以每年9月至次年7月的在校生为核心客群,开展的按人头收费的商业模式。粘性强、稳定性高。但由于以学年为单位,因此周期长、弹性弱。

学年制为主的商业模式最佳投资期是在校生人数高速增长时期,凯文教育有望迎来较高的在校生人数增长。1.凯文教育以出国为主要升学目的K12国际学校,疫后入学人数有望迎来复苏。2.K12学校新项目上海学校,从2022年9月开始运营,处于起步阶段。3.产教融合业务目前在校生人数的基数小,未来发展空间较大。

风险提示:政策风险,产教融合业务增速不及预期风险,研报使用信息滞后或更新不及时风险。

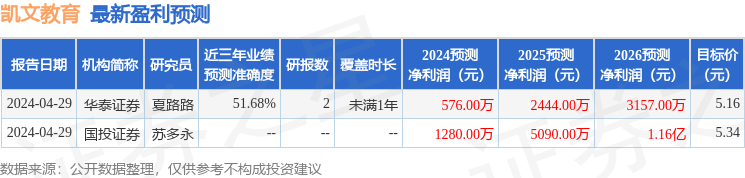

证券之星数据中心根据近三年发布的研报数据计算,华泰证券夏路路研究员团队对该股研究较为深入,近三年预测准确度均值为51.68%,其预测2024年度归属净利润为盈利576万,根据现价换算的预测PE为391。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级1家,增持评级2家;过去90天内机构目标均价为5.25。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论