中诚信国际:不良资产证券化2024年度展望

●发行方面,2023年商业银行不良贷款余额和关注类贷款余额继续增加,不良资产处置压力较大,不良资产支持证券发行单数与规模均大幅增长,其中,个人抵押类及个人信用类NPL产品是最主要的两种产品类型。

●个人抵押类NPL产品:发行单数增加16单,发行规模增长191.77%;国有银行为主力发起机构;平均发行利率上升32BP至3.29%;2023年发行产品的预计毛回收率平均下降3%,优先级证券预期期限平均增加1个月。2020年以来发行的产品回收延后情况明显,相同存续期限的累计回收率较之前年度下降8个百分点;预计2024年到期产品中有4单产品的实际回收金额低于预期水平20%以上。

●个人信用类NPL产品:发行单数增加31单,发行规模增长32.42%;股份制银行的发行量约为国有银行的2倍;平均发行利率上升21BP至2.86%;基础资产仍以信用卡不良贷款为主,新增汽车分期、车主信用贷等不良债权;2023年发行产品的资产池平均逾期时间减少2个月,但预计毛回收率继续下降至12.65%;累计存续时间约3年的产品实际回收金额超过预计回收金额。

●微小企业类NPL产品:发行单数增加4单,发行规模增长45.84%;国有银行及股份制银行发行量相当;平均发行利率上升4BP至2.93%;2023年发行的抵押类产品资产池加权平均逾期时间明显缩短,信用类产品随资产池加权平均逾期时间的增加预计毛回收率有所下降;累计存续时间满2年的产品实际回收金额超过预计回收金额。

●政策方面,监管部门通过多个文件的出台对不良资产的认定标准及处置方式进行了更为完善和明确的约定,进一步推进不良资产的及时发现、妥善处理和有效防范。

2023年,商业银行不良贷款余额持续上升,处置清收力度不减,不良率略有改善,资产质量总体平稳;城农商行不良资产处置压力较大,中小银行的风险防控仍需重点关注。

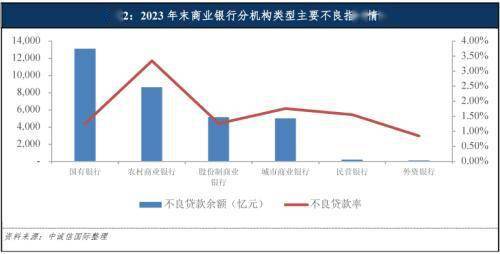

近年来商业银行不良贷款余额及关注类贷款余额持续攀升,截至2023年末,商业银行不良贷款余额为3.23万亿元,较2022年末增加2,427亿元,增长8.14%;关注类贷款余额为4.46万亿元,较2022年末增加3,550亿元,增长8.64%。2023年继续保持不良资产处置力度,全年处置不良资产3万亿元。截至2023年末,商业银行关注类贷款占比为2.20%,较2022年末下降0.05个百分点;不良贷款率为1.59%,较2022年末下降0.04个百分点。

按机构类型来看,截至2023年末,国有银行、农村商业银行、股份制银行和城市商业银行的不良贷款余额分别为13,132.80亿元、8,623.44亿元、5,164.23亿元和5,017.05亿元,不良贷款率分别为1.26%、3.34%、1.26%和1.75%。其中,城市商业银行的不良贷款余额增速最快,同比增长14.27%,高于其他三类商业银行;农村商业银行的不良率最高,较上年末小幅增长0.12个百分点至3.34%,或主要受小微企业风险暴露的影响,未来仍需关注中小银行机构的风险防范和处置。

展开全文

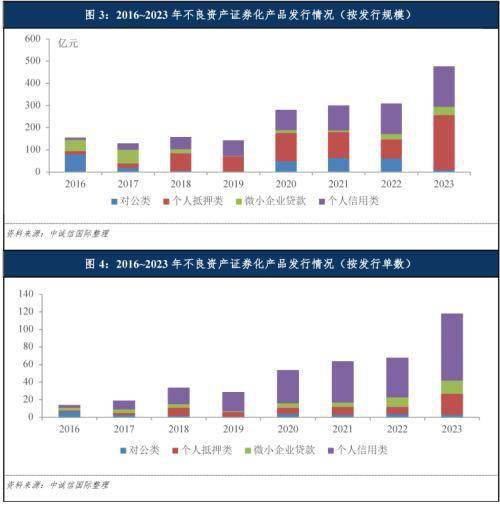

2023年,不良资产支持证券发行单数与规模相较上年都出现大幅增长;个人信用类产品发行单数占比及个人抵押类产品发行规模占比均超过半数,是不良资产证券化最主要的两种产品类型;不良资产支持证券换手率达40.61%,相较其他类型资产证券化产品二级交易更为活跃。

截至2023年末,银行间市场累计发行400单不良资产证券化产品(以下或简称“NPL产品”),累计发行规模1,956.71亿元,累计消化不良贷款本息余额[1]10,467.26亿元。其中,2023年共发行118单NPL产品,较2022年增加50单;发行规模合计476.51亿元,同比增长53.91%;消化不良贷款本息余额2,845.86亿元,同比增长49.67%。分基础资产类型来看,个人抵押类、个人信用类、微小企业类和对公类NPL产品发行单数占比分别为20.34%、64.41%、12.71%和2.54%;个人抵押类、个人信用类、微小企业类和对公类NPL产品发行规模占比分别为51.82%、38.20%、7.73%和2.24%。

从交易量来看,

评论