中泰证券:给予长海股份增持评级

中泰证券股份有限公司韩宇,孙颖,聂磊近期对长海股份进行研究并发布了研究报告《资本开支加速,蓄力下一轮景气周期》,本报告对长海股份给出增持评级,当前股价为11.4元。

长海股份(300196)

投资要点

事件:公司公布2023年年报,报告期内实现营收、归母净利润和扣非归母净利润分别为26.07、2.96、2.81亿,分别同比-13.59%、-63.77%、-53.66%,2023Q4实现营收、归母净利润和扣非归母净利润分别为6.19、0.08和0.16亿,分别同比-14.11%、-96.21%和-81.26%,分别环比-9.10%、-89.61%和-77.46%。

事件:公司公布2024年一季报,报告期内实现营收、归母净利润和扣非归母净利润分别为5.81、0.51、0.45亿元,分别同比-3.67%、-37.56%、-37.83%,分别环比-6.14%、+537.5%、+181.25%。

2023年玻纤行业景气下行,公司玻纤量、价、利均有所承压。2023年各大玻纤细分应用方向需求增速承压,叠加产能持续有所新增,行业整体供需失衡,价格端来看,随着中国巨石九江20万吨粗纱线、泰山玻纤邹城6改12粗纱线等产线在上半年点火,其产能爬坡后于下半年对市场构成显著增量冲击,行业价格于Q3出现环比显著下行,并持续创下历史新低。就公司2023年产销来看,玻纤及制品销量为27.36万吨,同比-1.29%,玻纤及制品销售收入为19.08亿,同比-15.77%,我们测算公司玻纤及制品吨均价、吨成本和吨毛利分别为6973.12、5041.23、1931.89元/吨,分别同比-14.67%、+1.51%、-39.73%。

玻纤行业底部已明,2024看好粗纱供需改善。我们测算2024-2025年粗纱新增有效产能为40.6、64.8万吨,对应供给增速分别为4.5%、6.8%,测算2024-2025年粗纱下游需求增速分别为4.4%、4.7%。当前处周期底部,尾部企业产能仍亏损至现金成本,新增产能投产节奏或有放缓,且冷修产线增加,供给端整体可控,2024玻纤行业供需望有所改善。2024Q1来看,玻纤主要下游领域需求皆有所恢复,其中热塑、电子、风电相关领域增长较好,同时海外市场需求强于国内,2024年1-3月玻纤及制品出口量为52.55万吨,同比+12.07%。内需恢复叠加外需复苏之下,2024年3月25日行业层面出现恢复性涨价,库存得到快速去化,截止3月末,玻纤生产企业库存环比-12.4%。

在建工程大幅增加,底部蓄力下一轮量价齐升的景气周期。2023年末公司在建工程账面价值4.74亿,比期初+4.38亿,背后主要是60万吨新基地一期(期末账面价值3.74亿)以及年产8万吨高端高性能玻璃纤维及特种织物高端化技改项目(期末账面价值0.63亿)的开工建设。投资者关系活动表显示,公司60万吨新基地池窑一期项目30万吨正在建设中,第一条15万吨产线预计在2024年投产,2024年公司总设计产能有望达40万吨以上,新线投产将为2024年玻纤外销贡献一定增量。根据公司2024年产能投放计划,随着新建池窑落地,玻纤制品端产能也将同步扩张,制品的占比有望继续提升,全产业链竞争优势将得到再次加强。

2024Q1业绩超出市场预期,“小而美”的经营质量再次被验证。2024Q1公司实现扣非归母净利0.45亿,环比2023Q4实现大幅提升,我们预计背后核心是因:1)3月25日价格提涨落实较好,出货价格环比有所提振;2)2023Q4资产减值损失达0.17亿,2024Q1环比大幅减少。2024Q1行业仍处底部,公司业绩韧性展现出强于行业的水平,“小而美”的经营质量再次被验证。

展开全文

投资建议:公司2023年业绩符合预期,但考虑到当前仍处行业相对底部,2024年供需改善给公司带来的盈利弹性相对有限,我们下调公司盈利预测,并引入2026年盈利预测,预计2024-2026年归母净利润分别为3.22、4.71、6.44亿(2024-2025前值分别为4.75、6.97亿),对应当前股价的PE分别为14.2倍、9.7倍、7.1倍,维持“增持”评级。

风险提示:产能大幅扩张;需求不及预期;能源成本上涨;产能建设进度不及预期;汇率大幅波动。

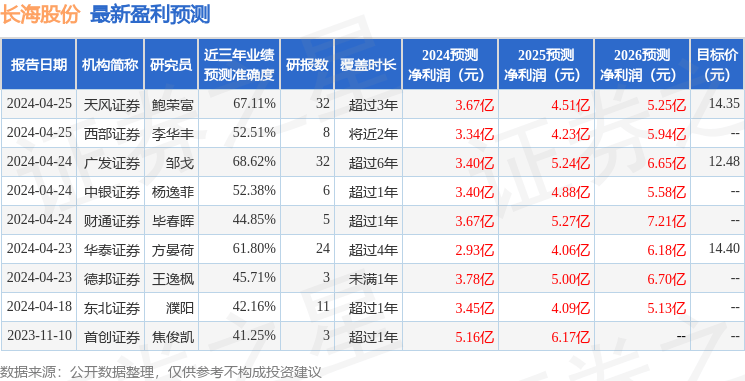

证券之星数据中心根据近三年发布的研报数据计算,广发证券邹戈研究员团队对该股研究较为深入,近三年预测准确度均值为68.62%,其预测2024年度归属净利润为盈利3.4亿,根据现价换算的预测PE为13.52。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级7家,增持评级3家;过去90天内机构目标均价为13.74。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论