中泰证券:给予齐鲁银行增持评级

中泰证券股份有限公司戴志锋,邓美君,杨超伦近期对齐鲁银行进行研究并发布了研究报告《详解齐鲁银行2023年报&2024一季报:规模与业绩增长均稳健;分红提升》,本报告对齐鲁银行给出增持评级,当前股价为4.76元。

齐鲁银行(601665)

投资要点

财报综述:1、1Q24业绩稳健,营收增速维持5%+,净利润增速维持15%+。1Q24营收同比+5.5%(vs4Q23同比+8.0%),1Q24净利润同比+16.1%(vs4Q23同比+18.0%),营收和利润增速保持稳健。2、测算1Q24单季年化净息差环比维持在1.53%,生息资产收益率环比下行4bp至3.58%,计息负债端成本率环比下行6bp至2.08%。3、资产负债:开门红投放较好。(1)资产:2023年生息资产同比增19.9%,贷款同比增16.7%。1Q24生息资产同比增18.5%,贷款同比增15.8%,贷款增速小于生息资产增速。1Q24新增贷款174.6亿,同比1Q23多增5个亿,开门红投放积极。从投放结构来看,一季度投放以对公端为主,零售实现正增,分别新增137.3/18.3亿元。(2)负债:存款增速高于贷款,存款占比环比下降。2023计息负债同比增19.9%,存款同比增14.2%。1Q24计息负债同比增18.1%;存款同比增7.0%,存款增速低于贷款增速。1Q24存款、发债和同业负债分别占比71.4%、12.0%和16.6%,占比较4Q23变动-1.5、+0.4和+1.1pcts,存款占比下降。4、2023年存贷细拆:(1)贷款:2023年新增对公、零售、票据分别占比82.6%/20.8%/-3.3%。涉农、科创、绿色贷款增速分别达到18.22%、28.04%、44.23%,高于贷款平均增速。(2)存款:个人活期全年负增9.6%,企业活期全年实现小幅正增。整体定期存款占比较1H23提升1.9个点至66.1%。5、1Q24净非息收入增速维持20%+:手续费增速转正。1Q24、2023净非息同比分别增22.3%、23.6%,2023较3Q23增速边际大幅提升(3Q23同比8.3%),主要是手续费降幅收敛。手续费增速自3Q23边际向好以来,于1Q24实现由负转正,同比+4.4%(vs2023同比-9.3%),净其他非息收入维持高增。6、资产质量:不良率及不良生成维持优化,拨备覆盖率维持在300%+。(1)不良角度:2023不良率环比持平在1.26%,1Q24不良率环比降低1bp至1.25%;公司1Q24不良净生成率为0.72%,环比下降9bp;1Q24关注类贷款占比环比降6bp至1.32%。(2)拨备角度:2023拨备覆盖率环比回落10.38个百分点至303.15%,1Q24环比小幅上升1.25个百分点至304.77%,维持在300%+,安全边际仍较高。(3)细分业务和地区角度:对公不良持续下降,济南外资产质量优化。2023对公不良率较1H23下降11bp至1.35%,维持改善趋势;零售不良率较1H23提升21bp至1.18%;济南地区、济南以外地区贷款占比分别为43.83%、56.17%,不良率分别为1.21%、1.30%,分别较2022年末+22bp、-23bp。7、县域金融:县域机构稳步扩张;县域存、贷、客户数均维持20%+高增速。8、其他:2023年度分红率提升1.16个点至26.73%,测算2023静态股息率提升至5.03%,假设24E净利润增速为15.4%,24E分红率27%,则测算24E静态股息率达5.71%。

投资建议:公司2024E、2025E PB0.61X/0.54X;PE4.61X/4.08X。齐鲁银行紧抓山东新旧动能转换政策,面对激烈的竞争环境,同时结合省内独特的强县域经济,大力发展县域金融,实现错位竞争。同时公司不断发力科创金融,推动零售转型,持续优化资负结构,不良风险暴露充分且加快出清。维持“增持”评级。

根据外部经济形势及公司基本面情况,我们调整盈利预测,预计2024-2025归母净利润为48.9亿元、55.2亿元(前值为为48.7亿元、55.9亿元)。

展开全文

风险提示:经济下滑超预期、公司经营不及预期。

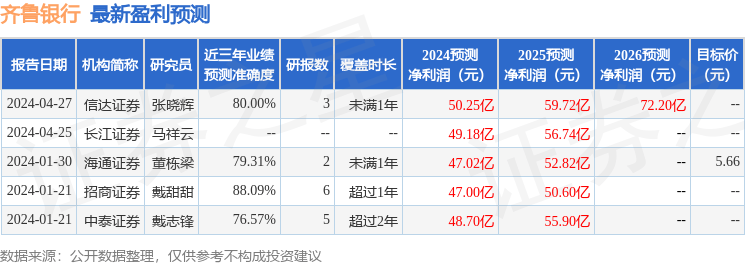

证券之星数据中心根据近三年发布的研报数据计算,招商证券戴甜甜研究员团队对该股研究较为深入,近三年预测准确度均值高达88.09%,其预测2024年度归属净利润为盈利47亿,根据现价换算的预测PE为4.78。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论