中泰证券:给予科博达买入评级

中泰证券股份有限公司陈宁玉,佘雨晴,杨雷近期对科博达进行研究并发布了研究报告《Q1业绩超预期,新老业务共同驱动增长》,本报告对科博达给出买入评级,当前股价为64.67元。

科博达(603786)

投资要点

公告摘要:公司发布2023年年报及2024年一季报,2023年实现营收46.25亿元,同比增长36.68%,归母净利润6.09亿元,同比增长35.26%,扣非后归母净利润5.73亿元,同比增长32.54%;2024Q1营收14.17亿元,同比增长55.22%,归母净利润2.19亿元,同比增长66.24%,扣非后归母净利润2亿元,同比增长62.36%。

业绩延续高增,域控等新业务加快放量。公司23Q4营收14.31亿元,同比及环比增长48.56%、16.13%,创单季度新高,归母净利润1.54亿元,同比增长73.39%,环比下降14.44%。全年受益汽车行业恢复增长,市场需求增加,业绩增速恢复较高水平,各类业务及国内外市场均发展良好,照明控制系统/电机控制系统/能源管理系统/车载电器与电子/其他汽车零部件营收分别为23.66亿/7.94亿/4.31亿/7.63亿/1.35亿元,同比增长36.36%/27.72%/246.85%/13.59%/9.53%,照明控制系统等老业务保持稳定增长,底盘控制器及域控产品等新业务快速放量,同比增长552.31%。全年综合毛利率29.55%,同比下降3.34pct,预计主要受产品结构影响,延续良好费用管控,销售/管理/研发费用率分别为1.69%/5.02%/9.59%,同比下降0.35/0.29/1.47pct,期间费用率15.91%,同比下降1.64pct,净利率14.06%,同比基本持平。2024Q1业绩保持较高增速,单季度营收环比基本持平,照明控制系统/电机控制系统/能源管理系统/车载电器与电子/其他汽车零部件收入分别为7.32亿/2.31亿/1.5亿/2.12亿/0.57亿元,同比增长58.31%/19.32%/241.91%/28.47%/88.51%,综合毛利率31.97%,同比提高0.65pct,期间费用率15.93%,同比下降1.55pct,净利率16.29%,同比提高0.74pct,盈利能力进一步提升。

在研项目充足,完善全球化布局。公司2023年共获得宝马、奥迪、大众、福特、长安、吉利、理想、蔚来等国内外客户新定点项目73个,预计全生命周期销量超过1亿只,其中宝马、奥迪、大众集团、戴姆勒、福特等客户全球项目10个,预计全生命周期销量3000多万只,截至2023年底在研项目共145个,预计全生命周期销量2.5亿只,其中戴姆勒、宝马、保时捷、奥迪等客户全球项目17个,全生命周期预计销量8000多万只。公司前期布局的理想、宝马等新客户业务发展成效显现,同比增长338.07%。24年1月公司获大众集团下一代大灯控制器项目定点,作为2024年战略级项目有望为产品全球化推广贡献新动力,预计生命周期超过10年,核心产品“HD高分辨率大灯控制器”将搭载大众集团中高端车型,标准版LED大灯控制器将覆盖斯柯达、西亚特、大众、奥迪、保时捷等所有乘用车品牌。公司大力推进全球化战略,在戴姆勒、宝马、大众、福特等现有国外重点客户基础上持续拓展丰田、Stellantis、通用等国外大客户全球业务市场,加强与客户全球总部联系,为后续全球性项目开拓奠定基础,2023年完成首个境外生产基地日本工厂设立并在年底前正式投产,同时通过适宜投资方式逐步完善欧洲、北美等重要客户市场生产布局。

加大研发投入,高价值量产品拓展顺利。公司2023年技术研发投资总额4.44亿元,同比增长18.5%,占营收比重9.59%,截至2023年底研发团队共947人,占员工总数比重34%。重点关注照明、电池、车身和底盘相关智能控制、控制集成等汽车电动化、智能化新技术,在前期积累基础上逐步布局车身域控、底盘域控、玻璃变色、Efuse、新一代灯控技术、电驱控制等新赛道并分别获得理想、比亚迪、戴姆勒、大众集团等国内外知名客户项目定点,后续将加大向其他主要全球大客户新产品新技术推广力度,其中域控方面已实现车身及底盘域控制器量产供货,参股企业上海科博达智能科技已在自动驾驶域控制器、座舱域控制器领域获得多个项目定点,随着域控布局不断完善,公司有望形成平台化能力,进一步提升市场竞争力,充分受益汽车E/E架构集成化趋势。当前除理想外,公司为前十大客户配套单车价值量仍有较大提升空间,2024年有望进一步优化产品结构,通过加强产品系统集成能力,促进产品不断向高价值领域延伸,进一步提高单价500元以上产品销售占比,计划产品平均价值量在现有基础上提升超过20%。

展开全文

投资建议:公司是全球领先车载控制器龙头,在大众市场体系渗透率持续提升,新客户不断突破,产品从灯控向其他控制系统产品延伸,随着新产品新客户陆续放量,以及汽车市场转型升级加快,消费潜力进一步释放,业绩有望进入高成长期,考虑新业务及客户拓展情况良好,费用管控优化,我们上调盈利预测,预计公司2024-2026年净利润分别为8.59亿/11.24亿/13.81亿元(原24-25年预测值为8.52亿/10.37亿元),对应EPS分别为2.13元/2.78元/3.42元,维持“买入”评级。

风险提示:新客户开拓不及预期风险;新产品导入不及预期风险;下游汽车产销不及预期风险;上游原材料涨价风险;研报信息更新不及时风险。

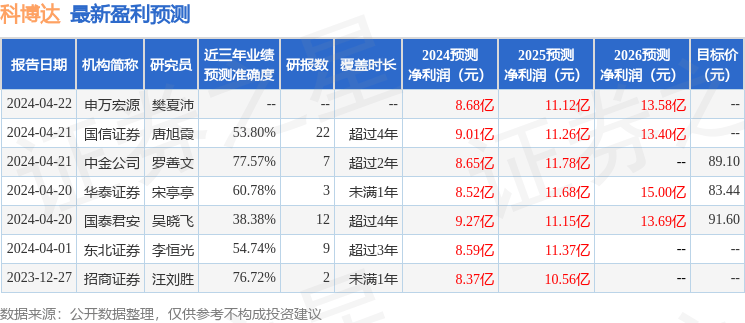

证券之星数据中心根据近三年发布的研报数据计算,中金公司罗善文研究员团队对该股研究较为深入,近三年预测准确度均值为77.57%,其预测2024年度归属净利润为盈利8.65亿,根据现价换算的预测PE为30.51。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级8家,增持评级2家;过去90天内机构目标均价为89.49。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论