中泰证券:给予新凤鸣买入评级

中泰证券股份有限公司孙颖近期对新凤鸣进行研究并发布了研究报告《业绩同比大幅改善,看好长丝景气修复》,本报告对新凤鸣给出买入评级,当前股价为13.93元。

新凤鸣(603225)

投资要点

事件1:公司发布2023年年报。2023年公司实现营收614.7亿元,同比+21.0%;归母净利10.9亿元,同比扭亏;扣非归母净利9.0亿元,同比扭亏。单四季度实现营收172.7亿元,同比+34.5%,环比+7.8%;归母净利2.0亿元,同比扭亏,环比-51.0%;扣非归母净利1.6亿元,同比扭亏,环比-55.8%。

事件2:公司发布2024年一季报。一季度公司实现营收144.5亿元,同比+15.5%,环比-16.3%;归母净利2.8亿元,同比+45.2%,环比+38.0%;扣非归母净利2.3亿元,同比+103.0%,环比+41.1%。

23年全年业绩大幅改善,Q4淡季环比下滑。得益于23年长丝行业景气回暖,量利齐升带来公司整体业绩回暖。产能方面,长丝及短纤年产能分别新增110和30万吨至740和120万吨;销量方面,23年POY/FDY/DTY/短纤销量分别为463/142/77/117万吨,同比+18.9%/+20.3%/+24.3%/+149.2%。价差方面,POY/FDY/DTY价差分别为1246/1868/2612元/吨,同比+44/+129/+11元/吨。受季节性转淡影响,Q4长丝价差收窄下业绩环比有所回落,单季POY/FDY/DTY价差分别为1151/1793/2505元/吨,环比-78/-54/-229元/吨。PTA方面,23年价差均值为345元/吨,同比-122元/吨,盈利承压拖累业绩。

24Q1产销同比提升,价差存季节性收窄。新产能量增下,公司Q1三大品类长丝产品合计销量158万吨,同比+16.9%。分产品看,POY/FDY/DTY销量分别为108/33/17万吨,同比+22.9%/+4.1%/+8.5%。受原材料涨价及春节因素影响,长丝产品价差有所收窄,POY/FDY/DTY Q1价差均值分别约1143/1787/2455元/吨,同比-184/-175/-115元/吨,环比-7/-6/-50元/吨。短纤方面,24Q1产销量分别约31和29万吨,同比+24.9%和+42.5%,环比-5.5%和-15.5%。价差上看,24Q1短纤价差均值约816元/吨,同环比-176和-211元/吨。PTA方面,24Q1产销量分别约12和11万吨,同比-15.3%和-16.3%,环比-11.5%和-19.7%。价差上看,24Q1PTA价差均值约362元/吨,同环比-8和+1元/吨。

高库存有待消化,静待内外需求共振。库存周期看,国内长丝已于23Q1提前进入被动去库期。根据CCFEI,2024年4月26日当周,国内长丝开工率约90.1%,较23年同期+8.4pct;POY/FDY/DTY库存约31/26/28天,处历史相对高位。主要原因一方面是因贸易商春节大量提前备货;另一方面源于下游厂商节后较早提负且上下游博弈情绪较高。根据Wind,24年2月美国服装及服装面料批发商库存和库销比分别为302.91亿美元和2.34,较22年高点已下降111.36亿美元和0.64。出口方面,24Q1国内长丝合计出口93.2万吨,同比-8.9%。往后看,随国内需求逐步回升叠加美国补库期将至,高库存有望逐步消化。

行业格局已优化,新项目不改高景气。产能周期看,23年是国内长丝投产的最后高峰,根据我们统计,24年预计仅新增3套装置合计95万吨产能,叠加前期萧山大厂75万吨装置搬迁停车,产能净增速仅0.4%,为近年最低值。另外公司全资子公司中鸿新材料规划的新材料项目一期拟合计扩产65万吨新产能,建设周期3年,产能释放节奏符合惯性增速。产品结构上看,扩产产能为阳离子和差别化纤维产品,多品类布局保障盈利。预计到24年底,国内长丝企业CR6有望进一步增至65%,行业长周期格局已优化。公司是国内长丝头部企业,24年计划新增一套40万吨装置,国内市占率预计增至14.4%。供需良性修复下,长丝利润中枢逐步有望稳步提升。

展开全文

盈利预测与投资建议:基于公司年报披露数据及2024年长丝市场预期,我们调整盈利预测,预计公司24-26年归母净利润分别为18.1、23.9、27.3亿元(前次预测24-25年分别为17.3、24.9亿元),当前股价对应PE分别为11.7、8.9、7.8倍,对应PB分别为1.1、1.0、0.9倍,维持“买入”评级。

风险提示:项目建设不及预期;油价大幅波动;需求不及预期;信息更新不及时等。

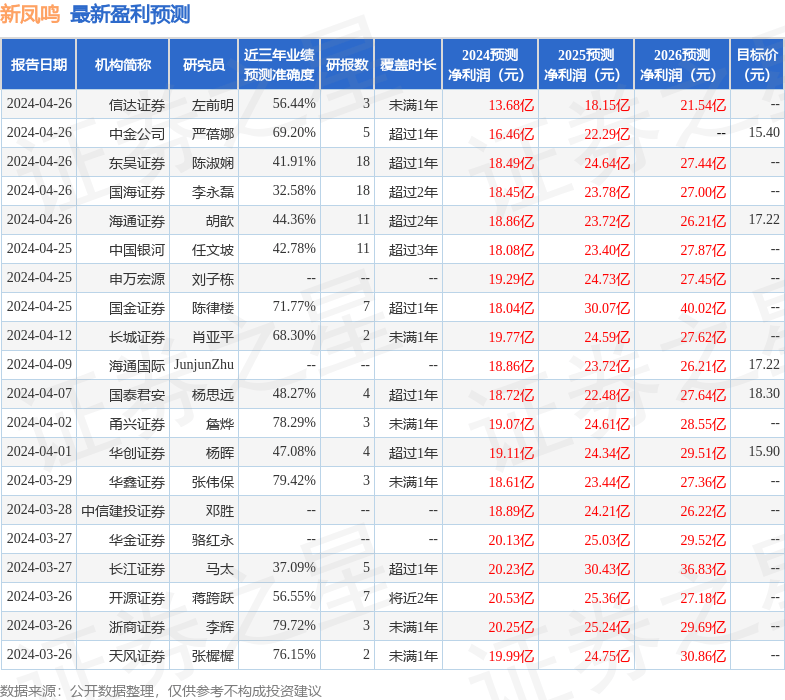

证券之星数据中心根据近三年发布的研报数据计算,浙商证券李辉研究员团队对该股研究较为深入,近三年预测准确度均值为79.72%,其预测2024年度归属净利润为盈利20.25亿,根据现价换算的预测PE为10.55。

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级22家,增持评级1家;过去90天内机构目标均价为16.42。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论