中泰证券:给予苏州银行买入评级

中泰证券股份有限公司戴志锋,邓美君,乔丹近期对苏州银行进行研究并发布了研究报告《详解苏州银行2023年报&2024一季报:开门红成色较好,净利润保持稳健增长》,本报告对苏州银行给出买入评级,当前股价为7.64元。

苏州银行(002966)

投资要点

一季报综述:营收实现正增,净利润保持稳健增长。债市行情较好带动其他非息收入提高,2024年1季度营收累计同比增速较去年四季度提升0.2个百分点至1.2%;公司资产质量保持优秀水平,在稳健性的考量下拨备计提力度有所增加,净利润实现12.3%的同比增长,增速保持在较高水平。

净利息收入:Q1净利息收入环比+1.3%,以量补价。单季年化息差1.58%,环比下行7bp。不过在一季度开门红较高的信贷增速下实现以量补价,净利息收入环比提高。资产端收益率环比下行15bp至3.94%,预计主要是受重定价以及LPR下降的影响。负债端付息率环比下行7bp至2.26%,对息差下降有一定的缓释,一方面存款利率的调降逐步开始起到作用,另一方面存款占比也有所提高。

资产负债增速及结构:存贷高增,开门红成色较好。1)贷款:从投放规模来看,苏州银行2023全年新增信贷投放427.7亿,2022年全年新增373.5亿;2024年一季度单季投放规模为284.8亿,较去年同期高增58.2%。从投放结构来看,一季度投放以对公端为主,对公/个人贷款分别投放273.3/11.5亿元,占比分别变化+1.9/-1.1个百分点至36.1%/15.9%,总信贷占比提升1个百分点至52.1%。从具体行业来看,对公信贷新增占比较2022年提升21.5个百分点至83.9%,主要是由于公司加大了房地产领域的信贷投放。2023年新增房地产和建筑业贷款占比较2022年提升了15.8%至24.0%。2)存款:从总量来看,苏州银行2023全年新增存款474.7亿,比2022年略高,2024年一季度存款实现高增,单季新增472.6亿,较去年同期多增28.7%,占计息负债比重提升2.9个百分点至70.3%。从结构来看,存款定期化趋势延续。4Q23定期存款同比增25.2%,占比总存款比例提升至70.4%。

资产质量:不良率低位稳定,资产质量保持优秀水平。1、不良维度——不良率保持低位稳定。1Q24苏州银行不良率0.84%,环比持平,单季年化不良净生成率下降24bp至0.10%,资产质量保持优秀水平。未来不良压力方面,关注类贷款占比0.77%,环比下降4bp,未来压力不大。2、逾期维度——逾期率继续下降。4Q23逾期率较年中下行1bp至0.72%。3、拨备维度——拨备有所下降,但总体还保持在较高水平。一季度拨备覆盖率环比下降31.06个百分点至491.65%,仍保持500%左右的较高水平;拨贷比环比下行26bp至4.13%。

投资建议:公司2024E、2025E PB0.61X/0.55X;PE5.07X/4.61X,公司深耕苏州,事业部构架独具特色。对公端项目有区位优势;零售端依托市民卡主办行资格打造完善的惠民体系,获得稳定的零售客群,零售战略继续深化。资产质量优,安全边际高。维持“买入”评级,建议保持跟踪。

注:根据公司年报及相关宏观数据,我们调整了苏州银行信贷增长、收益率/付息率、信用成本等假设,2024E/2025E营收调整为120.5/126.5亿元(原值为131.6/143.1亿元),净利润调整为51.5/56.7亿元(原值为56.6/66.9亿元)。

风险提示:经济下滑超预期、公司经营不及预期、研报信息更新不及时。

展开全文

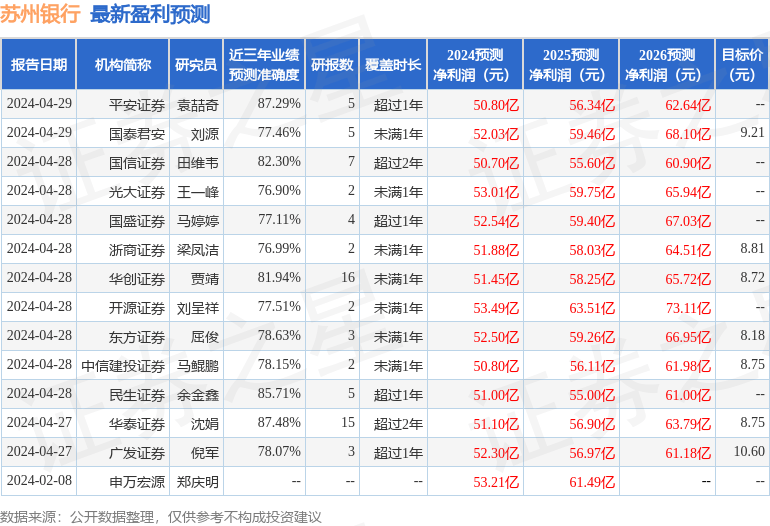

证券之星数据中心根据近三年发布的研报数据计算,华泰证券沈娟研究员团队对该股研究较为深入,近三年预测准确度均值高达87.48%,其预测2024年度归属净利润为盈利51.1亿,根据现价换算的预测PE为5.45。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级12家,增持评级2家;过去90天内机构目标均价为9.13。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论