中泰证券:给予水星家纺买入评级

中泰证券股份有限公司张潇,吴思涵近期对水星家纺进行研究并发布了研究报告《23年业绩分红超预期,24Q1盈利能力改善》,本报告对水星家纺给出买入评级,当前股价为18.64元。

水星家纺(603365)

报告摘要

公司发布2023年报和2024Q1财报,其中2023年实现营收/归母净利润/扣非净利润分别为42.11/3.79/3.28亿,同比+14.93%/+36.23%/+44.74%,非经常性损益主要为政府补贴5489万元。2024Q1实现营收/归母净利润/扣非后归母净利润9.15/0.93/0.85亿,同比+11.84%/+11.55%/+20.34%。此外,公司拟每10股派发现金红利9元(含税),分红率约62.38%,股息6.26%。

电商渠道稳健增长,直营恢复。分季度看,23Q1~Q4营收分别为8.18/9.78/9.57/14.57亿元,同比增长1.45%/17.01%/11.93%/24.97%。分渠道看:

线上:2023年实现营收23.88亿元(同比+11.7%),占比-1.7PCTs至56.8%,毛利率为39.77%(+1.24pcts)。分平台看,传统电商平台稳健发展,新平台抖音潜力巨大。公司较早布局抖音平台,具有明显的领先优势,积极探索潮流破圈,推动品牌年轻化升级,用品牌驱动逐步替代流量驱动。

线下:2023年非电商业务实现营收18.15亿元(同比+19.49%),其中加盟/直营收入分别为13.13/3.48亿元(同比+10.94%/+24.44%),毛利率分别为37.92%/53.91%,分别同比+1.12/+2.18PCTs。产品方面,品牌持续贯彻极致大单品战略提升连带率与客单价;并不断推动门店形象的综合升级改造,同时打通线上线下营销链路、加速数字化改造,提升门店获客率与销售转化率。

毛利率持续提升,盈利能力环比改善。2023年/24Q1毛利率分别为40.04%/41.44%,同比+1.34/+1.73PCTs。我们预计今年毛利率有望随产品结构优化、客单价提升保持较高水平。2023年公司销售/管理/研发/财务费用率为24.11%/4.30%/1.85%/-0.46%,同比+0.77/-0.42/-0.11/-0.09PCTs。销售费率提升主要是广告宣传费、人员薪资类支出增长所致。2024Q1销售/管理/研发/财务费用率为23.26%/4.81%/1.96%/-0.38%,同比+0.9/-0.4/+0.13/+0.3PCTs。2023年净利率+1.41PCTs至9.00%,24Q1净利率为10.20%,同比略有下降,环比+1.48PCTs。

终端渠道去库顺利,存货周转恢复正常水平。2023年/2024Q1末公司存货规模为9.62/10.24亿元(同比-5.78%/+5.13%),同期存货周转天数同比分别-15.04/-15.18天至141.35/166.79天,预计经销商信心持续加强。2023年公司经营性净现金流4.93亿元,同比+374.42%,主因营收及销售回款增长导致经营性净现金流增加。2024Q1经营性净现金流为-0.09亿元,主要是本期支付采购货款增加所致。截至2024Q1末公司货币资金达9.46亿元,账上现金充足。

盈利预测及投资建议:长期看,公司为国内家纺龙头之一,电商渠道先发优势明显,且整体性价比优势突出,在消费升级趋势下,市占率有望持续提升。公司线上业务在多渠道、多品类、多形式的立体运营架构下,有望保持较快增长,线下业务在渠道升级、数据赋能、组织结构优化下,运营效率有望提升。考虑到2023年以来公司发挥全渠道优势,紧抓电商新平台增长趋势,强化线上品牌宣传,融入新零售模式赋能终端门店,盈利能力已呈现持续增强趋势,我们预计24/25/26年归母净利润分别为4.33/4.85/5.38亿元,分别同增14%/12%/11%,现价对应估值分别为11/10/9倍,维持“买入”评级。

展开全文

风险提示:行业需求不及预期;加盟业务不及预期;直营业务拓展不及预期;电商增速及毛利率不及预期。

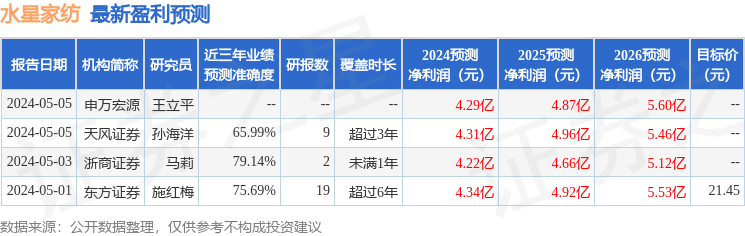

证券之星数据中心根据近三年发布的研报数据计算,浙商证券马莉研究员团队对该股研究较为深入,近三年预测准确度均值为79.14%,其预测2024年度归属净利润为盈利4.22亿,根据现价换算的预测PE为11.71。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家;过去90天内机构目标均价为21.45。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论