中泰证券:给予爱玛科技买入评级

中泰证券股份有限公司姚玮近期对爱玛科技进行研究并发布了研究报告《爱玛科技24Q1点评:收入短期受扰,关注盈利向好》,本报告对爱玛科技给出买入评级,当前股价为34.57元。

爱玛科技(603529)

投资要点

公司披露2024一季报:

24Q1:收入50亿(-9%),归母4.8亿(+1%),扣非4.5亿(-4%)。

单车数据拆分:关注盈利向好

我们预计24Q1公司销量247万台(约-10%),单车收入2009元(约+2%),单车利润196元(+13%)。销量短期受扰,但盈利表现高度亮眼。

销量:Q1短期受到国检及雨雪天气扰动。2月北方雨雪影响部分地区发货,3月起国检对门店销售造成部分影响。4月预计国检影响已经大幅减弱,后续销量有望逐步回正。单车利润:受益于新品出货较好,Q1单车利润明显高于去年往期,接近200元的单车利润为近年的相对峰值。

今年行业竞争缓和下,公司提结构、提利润的核心逻辑不变。单车利润向好下,我们认为只要国检短期扰动后公司销量恢复,业绩增速则将有较好兑现。

今年最大的催化逻辑还是政策

以旧换新:需求端创造增量。短期江苏等部分地区以旧换新补贴已经开始落地,对短期行业销量有望形成增量拉动。

新国标修订:生产端有望集中。当前工信部通知拟对19年施行的新国标进行修订。我们预计本次修订可能进一步强化对生产端的资质要求,促进不合规的小厂出清。

我们再次重申:政策推动下的生产端集中往往比自然竞争下的消费者端集中来得更快更超预期。4-5月国检扰动结束后,行业销量即有望逐步转正进入右侧,后续节点则关注政策落地节奏。

投资建议:买入评级

基本面角度看:大盘上两轮车以更新需求占主导,每年基本盘稳健,短期更有政策催化增量以及去年低基数下的盈利恢复预期;估值角度看:两轮车行业仍具备低估值、高分红属性,迎合当前市场风格。

今年我们持续看好行业竞争放缓下公司的量价复苏,且短期政策节奏更有望形成低估值下的情绪催化。维持盈利预测,预计24-26年利润22.5、26.9、32.2亿元,对应PE13、11、9x。维持买入评级。

风险提示:产品升级不及预期、行业竞争格局恶化、行业景气波动

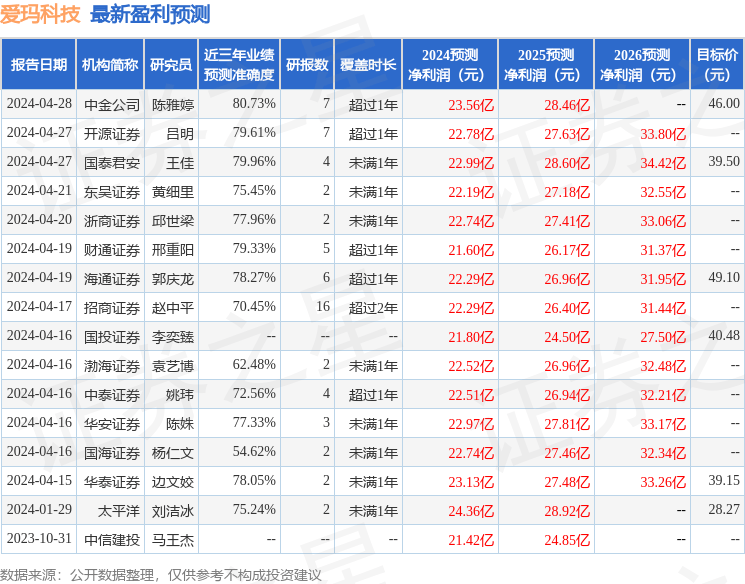

证券之星数据中心根据近三年发布的研报数据计算,中金公司陈雅婷研究员团队对该股研究较为深入,近三年预测准确度均值高达80.73%,其预测2024年度归属净利润为盈利23.56亿,根据现价换算的预测PE为12.62。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级14家,增持评级2家;过去90天内机构目标均价为41.54。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论