中泰证券:给予中文在线增持评级

中泰证券股份有限公司康雅雯近期对中文在线进行研究并发布了研究报告《数字文化开创者代表,AI赋能IP生态持续拓展》,本报告对中文在线给出增持评级,当前股价为23.27元。

中文在线(300364)

公司概要:数字文化内容开创者代表,多元挖掘IP价值。中文在线随着以AI为前沿的科技飞速发展和全球化的深入,以“夯实内容、决胜IP、国际优先、AI赋能”为发展方向,不断推动文化与科技的深度融合,涉及数字内容生产、版权分发销售、IP衍生与知识产权保护等领域,全面布局数字文化内容行业。公司通过业务调整,聚焦文化行业的发展,实现业务减负,经营明显好转,2023年公司营收达14.1亿元,同比增长19.4%。

行业分析:数字阅读稳增,AI赋能IP价值挖掘,海外泛娱乐空间广阔。

数字阅读规模稳步增长,用户付费习惯成熟,商业生态良好。另外,AI赋能IP全生态开发,助力释放商业价值,IP改编价值凸显。在海外业务领域,海外泛娱乐需求较强,短剧市场空间广阔,即时付费快速形成短剧商业闭环。

经营分析:数字内容生态运转良好,拥抱AI,多元运营IP释放价值。

内容优势明显,数字内容生态运转良好。公司内容储备丰富,形成多维内容平台矩阵。此外,公司持续深化与头部平台的合作,拓宽数字内容合作渠道,增强销售能力,并重视创作者培育及权益维护,内容后备力量雄厚。

积极拥抱AI技术,赋能IP运营释放价值。公司基于数字资源优势,在AI大模型、AI多模态(涵盖文本、音频、图像等形式)方面已积极开展技术建设并进行了商业化落地,有助于巩固强化公司现有内容及IP运营优势。公司IP版权衍生业务以文学IP为核心,着力打造“网文连载+IP衍生同步开发”的创作模式,已拥有较成熟的IP全模态开发运营模式,在AI技术加持下,有望更有效地延长IP生命周期,拓宽IP变现途径。

持续拓展海外内容领域,搭建多元产品矩阵。海外参股公司CMS收入稳定,持续聚焦海外用户新阅读的需求变化,陆续推出互动式视觉阅读平台Chapters、浪漫小说平台Kiss、真人微短剧ReelShort多类型产品,形成多元化、可视化、交互式产品矩阵,可多元满足用户需求,加速提升公司在海外市场渗透率。其中,ReelShort充分利用IP+本地化运营优势,自主承担短剧生产全流程运营,表现出色。

盈利预测、估值及投资评级:我们预计中文在线2024-2026年收入分别为14.65/16.27/18.15亿元,分别同比增长3.98%/11.10%/11.54%。预计2024-2026年归母净利润分别为1.32/1.78/2.40亿元,分别同比增长48.06%/34.16%/35.28%,对应PE估值分别为128.3x/95.6x/70.7x。我们选择同样从事IP开发授权的公司作为可比对象,包括掌阅科技、奥飞娱乐、上海电影。掌阅科技在数字阅读领域积累丰富IP资源,持续拓展以IP为核心的视频内容生产、制作与运营;奥飞娱乐致力于打造集动画、电影、授权等业务为一体的“IP+全产业链”运营平台;上海电影切入大IP开发业务,在经典IP内容焕新、游戏联动及授权等领域积极拓展,上述公司均与中文在线IP开发授权业务有较好可比性。参考同业可比公司,考虑到公司数字内容优势明显,积极拥抱AI,且IP运营模式成熟,海外业务布局领先,有望打开业绩成长空间,故给予其一定估值溢价具备合理性,建议持续关注,首次覆盖,给予增持评级。

风险提示:文化监管端的政策风险;AI技术发展不及预期;行业竞争加剧风险;研报使用的信息数据更新不及时的风险。

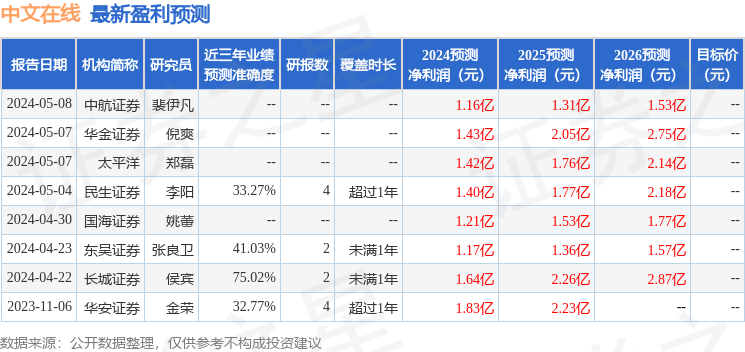

证券之星数据中心根据近三年发布的研报数据计算,长城证券侯宾研究员团队对该股研究较为深入,近三年预测准确度均值为75.02%,其预测2024年度归属净利润为盈利1.64亿,根据现价换算的预测PE为105.77。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级6家,增持评级2家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论