中泰证券:给予绝味食品买入评级

中泰证券股份有限公司范劲松,熊欣慰,晏诗雨近期对绝味食品进行研究并发布了研究报告《需求承压,成本改善》,本报告对绝味食品给出买入评级,当前股价为20.31元。

绝味食品(603517)

投资要点

事件:公司2023年实现收入72.61亿元,同比增长9.64%;实现归母净利润3.44亿元,同比增长46.63%;实现扣非后归母净利润4.01亿元,同比增长54.51%。其中2023Q4实现收入16.30亿元,同比增长8.45%;实现归母净利润-0.45亿元,上年同期为0.13亿元;实现扣非后归母净利润0.35亿元,上年同期为-0.10亿元。2024Q1实现收入16.95亿元,同比增长-7.04%;实现归母净利润1.65亿元,同比增长20.02%;实现扣非后归母净利润1.56亿元,同比增长15.66%。

2023H2调整门店,同店仍面临压力。2023年公司门店净增加874家至15950家,全年平均单店收入同比下降1.56%至37.18万元。其中单店销量同比下降11.25%,但鲜货均价同比上升10.92%。2023H2公司门店净减少212家至15950家,下半年面对需求疲软,公司积极调整门店,2023H2平均单店收入同比下降0.49%至17.45万元。2023年公司鲜货收入同比增长6.09%至57.68亿元,其中销量同比下降4.36%,均价同比上升10.92%。包装产品、加盟商管理、其他收入分别为2.82、0.83、9.74亿元,同比分别增长32.75%、11.38%、33.82%。2023Q4公司鲜货、包装产品、加盟商管理、其他收入分别为13.06、0.85、0.20、1.86亿元,同比分别增长9.78%、-17.20%、59.64%、14.50%。2024Q1鲜货、包装产品、加盟商管理、其他收入分别为13.50、0.58、0.16、2.36亿元,同比分别增长-8.73%、-16.44%、-15.48%、7.07%,同店仍有压力,导致鲜货收入同比下降明显,期待后续需求改善。

成本红利释放,毛利率环比改善。2023年公司鲜货产品毛利率同比提升0.32个pct至28.98%。2023Q4公司毛利率同比提升4.42个pct至26.90%,环比提升1.13个pct;2024Q1公司毛利率同比提升5.73个pct至30.03%,环比提升3.13个pct。2023年公司销售费用率同比下降2.31个pct至7.44%,主要系广告宣传费减少;管理费用率同比下降1.39个pct至6.38%,主要系股份支付费用减少。2023Q4销售、管理费用率同比分别-0.55、-2.46个pct;2024Q1销售、管理费用率同比分别+1.09、-0.05个pct。综合来看,2023年公司净利率同比提升1.44个pct至4.37%。2023Q4和2024Q1净利率同比提升-3.72、2.18个pct至-3.25%、9.40%,四季度净利率下降主要系计提了-1.29亿元的投资净收益。

盈利预测:公司同店仍面临压力,希望通过门店和加盟商调整迎来改善。成本端红利逐步释放,毛利率环比提升趋势显现。根据公司年报和一季报,考虑到同店压力及费用投入,我们下调盈利预测,预计公司2024-2026年收入分别为75.55、80.99、86.18亿元(2024-2025年原值为90.83、103.69亿元),归母净利润分别为7.43、9.20、10.64亿元(2024-2025年原值为10.89、14.10亿元),EPS分别为1.20、1.48、1.72元,对应PE为16.9倍、13.7倍、11.8倍,维持“买入”评级。

风险提示事件:食品安全风险;冠状病毒扩散风险;原材料价格波动风险;同店修复低于预期的风险;研报信息更新不及时的风险。

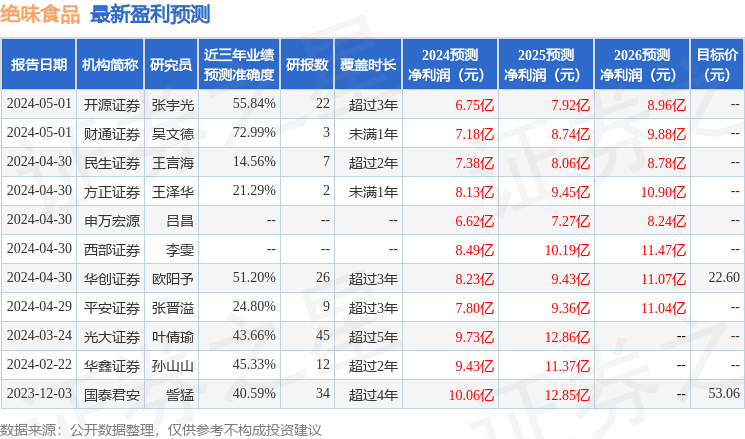

证券之星数据中心根据近三年发布的研报数据计算,财通证券吴文德研究员团队对该股研究较为深入,近三年预测准确度均值为72.99%,其预测2024年度归属净利润为盈利7.18亿,根据现价换算的预测PE为17.51。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级10家,增持评级6家;过去90天内机构目标均价为24.37。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。