中泰证券:给予泰格医药买入评级

中泰证券股份有限公司祝嘉琦,崔少煜近期对泰格医药进行研究并发布了研究报告《多因素扰动Q1,期待创新药政策发力带动行业逐步回暖》,本报告对泰格医药给出买入评级,当前股价为59.19元。

泰格医药(300347)

投资要点

事件:公司发布2024年一季报,2024第一季度公司实现营业收入16.60亿元,同比略降8.00%;归母净利润2.35亿元,同比下降58.65%;扣非归母净利润3.03亿元,同比下降20.50%。

疫苗项目基数及投融资波动扰动Q1,毛利率呈环比恢复态势。①2023Q1疫苗项目基数导致临床试验技术服务收入略有放缓:2023Q1公司若干疫苗相关试验在内的多区域临床试验业务,2024Q1该等业务较上年同期减少;②投融资波动导致公司其他非流动金融资产公允价值变动收益降低:受2024Q1国内投融资波动,公司投融收益减少带来规模波动;③北京、广州等地出台创新药相关利好政策,期待政策逐步发力带来业务恢复:一季度以来广州、北京相继出台支持创新医药高质量发展若干措施,我们预计伴随政策逐步落地执行,公司相关业务有望迎来恢复;④2024Q1毛利率环比逐步提升:2024Q1约37.83%(环比+5.01pp),后续随着业务逐步恢复,毛利率有望回归历史平均水平。

经营现金流快速恢复,费用率基本稳定,期待订单逐步恢复。2024Q1公司经营性现金流净额约1.44亿元(+405.84%)。费用率方面,销售费用4645万元(+3.43%),费用率2.80%、同比提升0.31pp。管理费用1.77亿元(+3.60%),费用率10.67%、同比提升1.20pp,主要系公司股权激励费用摊销稳步增加。研发费用6391万元(-0.95%),费用率3.85%,同比提升0.27pp。

盈利预测与投资建议:我们预计2024-2026年公司营业收入为85.51、103.03和128.27亿元,同比增长15.80%、20.50%、24.49%;归母净利润分别为22.99、27.32、34.37亿元,同比增长13.52%、18.86%、25.82%。公司是国内临床CRO龙头,竞争优势凸显,维持“买入”评级。

风险提示事件:行业研发投入不达预期风险;海外业务整合不达预期风险;行业竞争加剧风险;汇率波动风险。

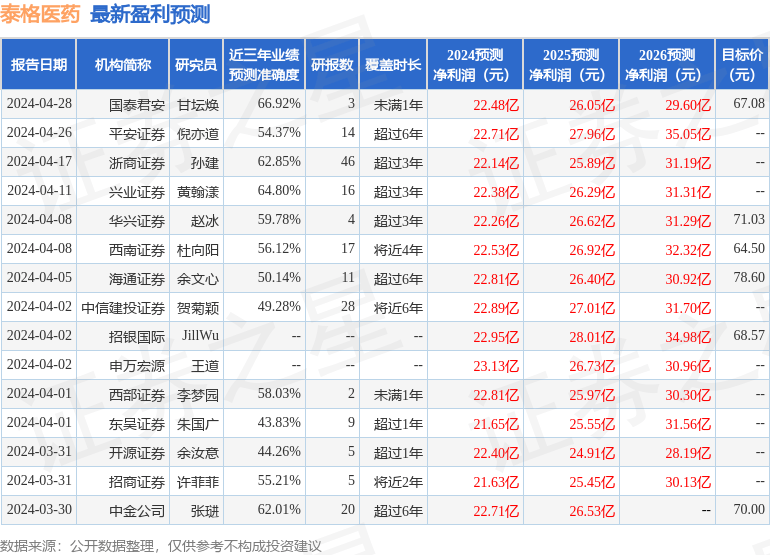

证券之星数据中心根据近三年发布的研报数据计算,国泰君安甘坛焕研究员团队对该股研究较为深入,近三年预测准确度均值为66.92%,其预测2024年度归属净利润为盈利22.48亿,根据现价换算的预测PE为22.36。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级12家,增持评级2家;过去90天内机构目标均价为68.41。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论